9 soruda bahar yarıyılı dönemine ait soruları yanıtladı")

Crowdfunding Nedir?

“Kitlesel Fonlama” olarak Türkçeye çevrilen Crowdfunding, kaynak ihtiyacı olan yeni girişimlerin projelerine finansman sağlamak için sosyal ağlar ve crowdfunding web siteleri aracılığıyla yatırımcılarla girişimcilerin bir araya getirilmesi ve projelerin çok sayıda kişiden küçük miktarlarda para toplanarak desteklenmesidir. Crowdfunding yönteminin, büyük yatırımcıların yanısıra küçük yatırımcılara da yeni projelere yatırım yapma fırsatı vermesi, yeni girişimlere katılımın ve teknolojinin tabana yayılmasını sağlamak gibi önemli bir işlevi bulunuyor.

Crowdfunding kampanyaları bağış, ödül veya yatırım bazlı olabiliyor. Yatırımcılar, crowfunding’e konu olan yeni ürünün niteliği ve fiyatına ve yapılan yatırımın büyüklüğüne göre ücretsiz ürün alma, proje etkinliklerine davet edilme, ürüne isim verme ve benzeri gibi ayrıcalıklar veya girişimci şirkette pay sahibi olma hakkı kazanabilirler. Crowdfunding kampanyası için gereken platformu sağlayan ve yöneten crowdfunding web siteleri ise projenin tanıtımı ve fonların girişimciye aktarılması hizmeti karşılığında toplanan fonların belirli bir yüzdesini alırlar. Pay sahipliği veren crowdfunding kampanyaları ABD’de SEC’nin (Menkul Kıymet Borsaları Komisyonu) iznine tabidir. Türkiye’de ve bir çok ülkede henüz bu konuyla ilgili bir mevzuat ve düzenleme bulunmuyor. Bazı kaynaklar, Sermaye Piyasası Kanunu’nda bir değişiklik yapılarak crowdfunding ile ilgili mevzuatın eklenmesine ilişkin çalışmalar yapıldığına ve crowdfunding sisteminin SPK’nın denetimine ve düzenlemesine tabi olacağına ilişkin bilgiler yer almakla birlikte bu konuda net bir bilgi bulunmuyor.

Crowdfunding kampanyalarının başarıya ulaşmasında, crowdfunding’e konu olan ürün veya proje kadar, kampanyayı yürüten crowdfunding platformu da önemli rol oynuyor. Bazı crowfunding kampanyalarında 24 saat kadar kısa bir süre içinde 5-6 milyon dolar fon toplanabildiği biliniyor.

Başarılı projelere imza atmış önde gelen crowdfunding web siteleri arasında, Kickstarter Gofundme, Indiegogo bulunuyor. Türkiye’de de crowdfunding kampanyaları yürüten az sayıda platform bulunuyor. Bunlar arasında Fongogo, Arıkovanı sayılabilir.

Crowdfunding Nasıl Çalışır?

Cowdfunding kampanyası başlatmak isteyen girişimci şirket öncelikle bir crowdfunding platformuna başvurarak projesinin geniş kitlelere tanıtılmasını sağlar. Projenin tanıtımının yansıra ihtiyaç duyulan finansman tutarı, kampanya tarihleri, ödeme yöntemleri ve benzeri şartlar platform aracılığıyla duyurulur. Projeyi desteklemek isteyen yatırımcılar istedikleri tutarda parayı crowdfunding platformu üzerinden gönderirler. Crowdfunding platformu’da yatırımcının ödediği paradan kendi ücretini keser ve kalan tutarı girişimcinin hesabına aktarır. Tipik bir crowdfunding kampanyasının adımları:

-Crowdfunding kampanyası başlatmak isteyen girişimci projesini detaylı olarak tanıtan görsel ve yazılı belgeleri hazırlayarak bir crowdfunding platformuna başvurur.

-Crowdfunding platformu, başvuru belgelerini değerlendirip kabul ettikten sonra, hedeflenen tutarın ne kadar sürede toplanabileceğini, yatırımcılara projeye yaptıkları katkı karşılığında verilecek ödülü veya hakları belirler ve duyurur.

-Girişimci, kampanya süresi içinde crowdfunding platformu üzerinden potansiyel yatırımcıları proje ve kampanyayla ilgili olarak bilgilendirmeye devam eder.

-Projeyi beğenen yatırımcılar, crowdfunding platformunun kabul ettiği, kredi kartı, havale ve benzeri ödeme aracıyla istedikleri miktarda ödeme yaparak projeye katkıda bulunurlar. Ödeme yapan yatırımcılara kampanyada belirtilen ödüller iletilir.

-Girişimcinin, crowdfunding platformu ile yaptığı anlaşmaya bağlı olarak, crowdfunding platformu kampanya süresi içinde belirlenen tutarın toplanamaması durumunda girişimciden hizmet ücreti almayabilir.

-Kampanya süresi içinde toplanan paralar crowdfunding platformu tarafından girişimcinin hesabına aktarılır ve böylece girişimci crowdfunding kampanyasına konu olan projeye başlayabilir.

ICO Güvenilir midir?

Herhangi bir dijital para projesine yatırım yapmak çok ve çeşitli riskler içerir. Bu risklerin en önemli bölümünü projenin başarıya ulaşması konusundaki belirsizlikler oluşturmaktadır. Ayrıca kripto para sisteminin fazlasıyla karmaşık olması, kripto para piyasalarının herhangi bir resmi kurum tarafından denetlenmiyor ve düzenlemiyor olması, bu alanın sahtecilik ve dolandırıcılığa açık olması ve kripto paranın kullandığı teknolojinin değerlendirilmesindeki zorluklar riskleri artıran diğer faktörlerdir.

Bütün bu risklere bakarak ICO’ların her zaman güvenilir olduğunu söylemek oldukça zor. Ancak, başarılı kripto para projelerinin değerlerinin spekülatif olarak ve çok hızlı bir şekilde yükselmesi ICO’ları yatırımcıların gözünde çekici hale getiriyor ve yatırımcıların riskleri göz ardı etmesine neden oluyor.

Envanter Ne Demek?

Envanter genel anlamıyla, gerçek veya tüzel kişilere ait varlıkların sayısal ve değer olarak ölçümü ve dökümü demektir. Çoğunlukla bir muhasebe terimi olarak kullanılan envanter, bir ticari işletmenin, belirli bir tarih itibariyle alacak, borç ve varlıklarının, sayım ve kontrol işlemleri sonucunda belirlenen tutarını ve miktarını ifade eder. Satılabilir mallar ile satılabilir malların üretiminde kullanılan hammadde ve yarı mamuller de envanter hesaplamasına dahil edilir.

6762 sayılı Türk Ticaret Kanunu’nun (TTK) 73. ve Vergi Usul Kanunu’nun 188. maddelerinde envanter “mevcutlar, alacaklar, borçlar ve işletmeye dahil iktisadi kıymetler” olarak tanımlanıyor. Vergi Usul Kanunu’na (VUK) göre envanter hesabı tutmak zorunda olan işletmeler:

-Bilanço esasına göre defter tutan gerçek ve tüzel kişi tacirler

-Her türlü ticaret şirketi

-Kendi isteği ile bilanço esasına göre defter tutan gerçek ve tüzel kişi tacirler

Envanter işlemleri, yapılış amacı ve yapıldığı döneme göre Kuruluş Envanteri, Dönem Başı Envanteri, Dönem Sonu Envanteri, Devir, Tasfiye ve İflas Envanteri gibi çeşitli isimler alır.

Envanter Çeşitleri

Muhasebe İçi Envanter ve Muhasebe Dışı Envanter olarak adlandırılan iki çeşit envanter türü vardır.

Muhasebe İçi Envanter

Envanter tespit, sayım ve değerleme işlemleri, yani muhasebe dışı envanter işlemleri tamamlandıktan sonra sonuçların muhasebe kayıtları ile karşılaştırılmasıdır. Muhasebe için envanter işlemleri şu adımlardan oluşur:

-Geçici mizan çıkarılması

-Kesin mizan çıkarılması

-Bilanço ve gelir tablosunun hazırlanması

-Muhasebe Dışı Envanter: Envanter defterine kayıtlı varlıkların işletmede mevcut olup olmadığının tespit edilmesi, mevcut varlıkların ölçme, tartma, sayma ve değerleme işlemlerinin yapılarak dökümünün alınmasıdır. Muhasebe dışı envanter sonuçları esas alınarak muhasebe içi envanter hesaplarında gerekli düzeltmeler yapılır.

Envanter Örneği

Örneğin, inşaat malzemeleri satan XYZ işletmesinin, 2018 yılsonu itibariyle elinde bulunan satılabilir mal stoklarının envanterini çıkarmak istediğini varsayalım. İşletmenin, bunun için stoğunda bulunan tüm satılabilir malların fiziki olarak sayımını yapması ve bunları aşağıdaki örnekte görüldüğü gibi stok envanteri listesine sıra numarası vererek ayrı ayrı kayıt etmesi gerekir.

Envanter Defteri Nedir?

Envanter defteri, ticari işletmelerin her hesap dönemini izleyen ilk üç ay içinde, hazır değerler, menkul kıymetler, alacaklar ve borçlar, stoklar, maddi duran varlıklar, taşınmazlarını sayılarak kaydetmek zorunda olduğu defterdir. Envanter dökümünde kayıtlı olan tüm kalemler envanter defterine sıra numarasıyla kaydedilir. Envanter listeleri çok sayıda kalemden oluşan işletmeler düzenlendikleri envanter listelerinin özetini alarak envanter defterine kayıt ederler.

Envanter Defteri Örneği

Türk Ticaret Kanununda envanter defteri ile ilgili bir şekil şartı bulunmadığı için tek tip bir envanter defteri yoktur. Her mükellef, gerekli bilgileri içermesi kaydıyla, envanter defterinin formatını kendi uygun bulduğu şekilde düzenleyebilir.

Envanter Genişletme Nedir?

Envanter genişletme, muhasebe veya ticari işlemlerde kullanılan bir kavram değildir. İşletmelerin ve kurumların verimliliğini artırmak için envanter düzeyinin olabilecek en düşük durumda tutulması gereklidir. Dolayısıyla envanterin genişletilmesi özellikle ticari kuruluşlar için arzu edilen bir durum değildir.

Envanter Sayımı Nedir?

Envanter sayımı, envanter çıkartmak amacıyla yapılan envanterin fiziki olarak sayılması ve kontrol edilmesi işlemidir. Envanter çıkartmak ise 6762 Sayılı Türk Ticaret Kanunu’nun 73üncü maddesinde, “saymak ölçmek, tartmak ve değerlendirmek suretiyle, bilanço günündeki mevcutları, alacakları ve borçları kati bir şekilde ve müfredatlı olarak tespit etmek,” olarak tanımlanmaktadır. Vergi Usul Kanunun 186. Maddesi uyarınca envanterin bilanço günü itibariyle çıkarılması zorunludur.

Envanter Yönetimi Nedir?

Envanter yönetimi stokta bulunan satılabilir mallar ve diğer varlıkların yönetilmesini kapsar. Örneğin, üretim yapan bir işletmede hammade, yarı mamul ve mamul stoklarının, siparişi, kullanımı ve saklanması envanter yönetiminin alanına girer. Envanter yönetimi, envanter maliyetlerinin minimize edilmesi, depolama alanı maliyeti, bozulma riski gibi sakıncalar nedeniyle optimum envanter seviyesinin belirlemesini ve işletmenin envanterinin bu düzeyde tutulmasını sağlar. Bir işletmeninin optimum evanter düzeyinin altında kalması müşteri kaybına ve satışların azalmasına neden olurken, yüksek envanter düzeyleri ise nakit akışı ve nakit sıkışıklığı problemleri yaratır. Bu nedenle envanterin düzeyinin yakından takip edilmesi, iyi ve etkili yönetilmesi işletmenin verimliliğinin ve karlılığının sürdürülebilir olması açısından önemlidir.

Sürekli Envanter Yönetimi Nedir?

Satılan malın maliyetinin hesaplanma yöntemlerinden biridir. Sürekli envanter yönetimi veya diğer adıyla devamlı denkleştirme metodu, satılan her malın maliyeti ve satıştan elde edilen karın, malın satıldığı anda hesaplanabilmesini sağlar. Bazı işletmeler sürekli envanter yönetimi yerine aralıklı envanter yönetimi metodunu uygulamayı tercih etmektedirler. Aralıklı envanter yönetiminde satılan malların maliyeti ilgili dönem sonunda toplu olarak kayıtlara geçirilir.

Envanter Kontrol Merkezi Nedir?

Envanter listeleri çok sayıda mal ve varlık çeşidinden oluşan ticari işletmeler veya ticari olmayan kurumlar, malzeme, mamul, yarı mamul, hammadde, üretimde kullanılan makine ve teçhizat ve donanımın sayımı ve kontrolünden, malzeme, hammadde giriş çıkışlarının, satılan ürünlerin ve üretim planlama süreçlerini yakından takip edilmesinden ve ilgili birimlere bilgi ve lojistik desteği sağlanmasından sorumlu işletme içi bir birimdir.

Envanter ve Bilanço

Şirketlerin toplam envanter değerleri bilançolarının aktiflerinde yer alır ve bilançonun önemli kalemlerinden birini oluşturur. Dönem sonu envanteri çıkartılarak işletmenin bilanço tarihi itibariyle tüm varlıklarının fiziksel sayımı yapılır ve parasal değeri tespit edilir. Dönem başı ve dönem sonu envanterleri arasındaki farklılıklar muhasebe kayıtları ile karşılaştırılır. Doğru verilere ulaşmak için farklılıkların nedenlerinin araştırılarak bulunması ve dönem sonu envanteri sonuçlarının muhasebe kayıtları ile uyuşması gerekledir.

Envanter Testi

Envanter testi, bireylerin kişilik özelliklerini, yetenek ve eğilimlerini bilimsel yöntemler kullanarak ölçmeye yarayan, kişilik envanteri testidir. Bu testleri iş başvurusunda bulunan adaylara ve çalışanlarına uygulayan kurumlar, test sonuçlarına göre bireyleri, kendi kişilik özelliklerine daha uygun işlere yönlendirmektedirler. Son yıllarda ülkemizde de oldukça popüler hale gelen kişilik envanter testleri kişilerin kendilerini daha iyi tanıyarak anlamalarına böylece bulundukları ortama daha iyi uyum sağlamalarına yardımcı olmaktadır.

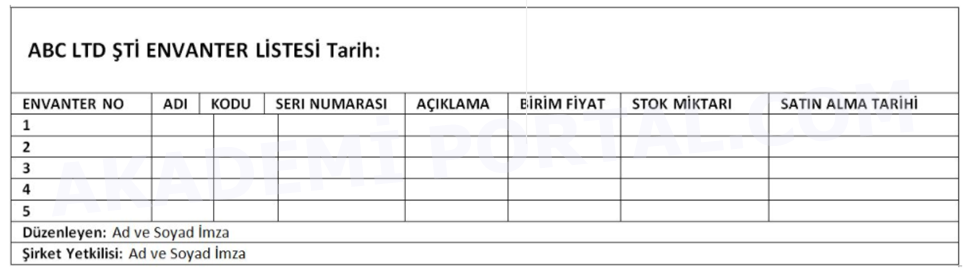

Envanter Listesi

Mevcut durumdaki, maddi varlıkların fiziksel olarak sayılarak, adı, tanımı ve miktarının dökümünün bir liste halinde yazıldığı forma envanter listesi adı verilir. Ticari işletmelerin kanuni olarak hazırlamak zorunda oldukları envanter listelerine, işletmeye ait hazır değerler, menkul kıymetler, alacaklar ve borçlar, stoklar, maddi duran varlıklar sayılarak kaydedilir. Ticari işletmelerin envanter listesinde bulunması gereken öğeler, Vergi Usul Kanunu’nun 188. maddesinde açıkça belirtilmiştir. Buna göre,

-Envanter listesindeki kalemlerin numara verilerek sıralanması gereklidir,

-Envanter listesinde, listenin hazırlandığı tarih yazılı olmalıdır,

-Envanter listesini hazırlayan personelin ve işletme yetkilisinin adı soyadı ve imzaları envanter listesinin üzerinde yer almalıdır.

Vergi Usul Kanunu’na göre (VUK) envanter listelerinin özet olarak envanter defterlerine kaydedilmesi gereklidir. İlgili mevzuata göre işletmeler envanter listelerini 5 yıl süreyle saklamakla yükümlüdürler.

Envanter Listesi Örneği

Aşağıdaki örnekte tipik bir envanter listesinde mutlaka bulunması gereken bilgileri içeren ABC Ltd. Şti’ ne ait envanter listesi formu yer alıyor:

Ekonomi, üretim, ticaret, dağıtım ve tüketim, ithalat ve ihracattan oluşan insan etkinliğidir. İnsanın ihtiyaçlarını karşılamada yapılan her türlü faaliyeti içerir. Ekonomi belli bir bölge içindeki ekonomik sistemden oluşur.

{kind=link}